12_21

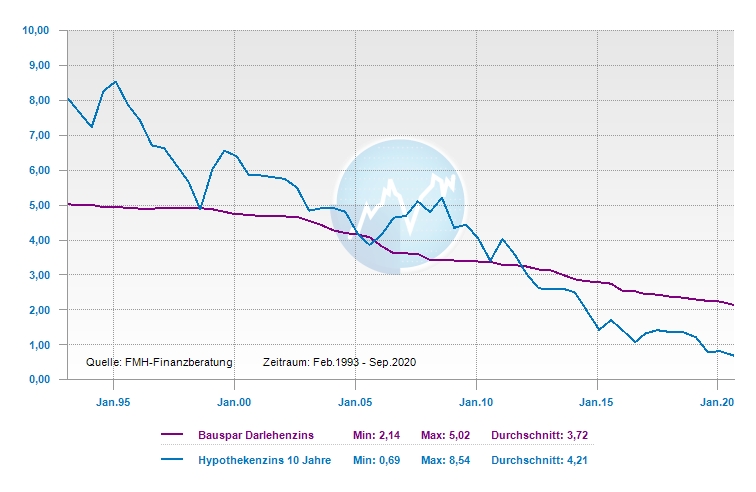

Wer einen Bausparvertrag, auch ‚Bausparer‘ genannt, abschließen will, um damit in 15 oder 20 Jahren ein Haus billig zu finanzieren will, ist damit nicht immer gut beraten. Die Prognosen differieren, aber die Masse der Experten rechnet nicht damit, dass es in Deutschland in den nächsten Jahren wieder Bauzinsen in Höhe von fünf oder sechs Prozent geben wird.

Der Preisunterschied ist enorm: Der durchschnittliche Darlehenszins von 85 Bauspartarifen liegt laut der FMH-Datenbank bei 1,90 Prozent. Das ist fast doppelt so hoch wie die Bauzinsen der Banken Ende 2021.

So funktioniert Bausparen:

Interessierte Kunden schließen einen Bausparvertrag ab und besparen diesen üblicherweise bis zu 40 oder 50 Prozent der Bausparsumme. Ist das Mindestguthaben erreicht und der Vertrag zuteilungsreif, erhält der Kunde für die Differenz zur vorab definierten Bausparsumme ein Bauspardarlehen ausgezahlt, das dann wiederum –je nach Tarif- in 8 bis 15 Jahren zurückgezahlt werden muss. Die Konditionen sind dagegen eher dürftig: Zu den aktuell eher niedrigen Guthabenzinsen, die im Schnitt bei 0,05 Prozent liegen, kommt zu Beginn noch eine Abschlussgebühr als Provision für den Vertreter oder die Bank. Darüber hinaus verlangen fast alle Bausparkassen in der Ansparphase eine Service- bzw. Kontoführungsgebühr in Höhe von 15 Euro pro Jahr.

Das folgende Beispiel verdeutlicht den Unterschied zu anderen Geldanlagen: Ein Bank-Kunde schließt einen Bausparvertrag über 50.000 Euro ab und zahlt monatlich 190 Euro dort ein. Diese Sparrate ist nötig, damit das Mindestguthaben von 46 Prozent innerhalb von zehn Jahren und sieben Monaten erreicht wird. Die Summe der Einzahlungen am Beispiel des ‚Fuchsimmo Tarifs‘ bei der Bausparkasse Schwäbisch Hall wäre 24.130 Euro. Der Kontostand nach Abzug der Gebühren und zzgl. der Guthabenzinsen summierte sich dagegen gerade mal auf 23.177 Euro. Dafür hat der Kunde einen Anspruch auf ein Darlehen mit garantierten Darlehenszinsen von 1,55 Prozent, egal wie hoch später die Bauzinsen sein sollten. Das Darlehen wird später ebenfalls mit 190 Euro pro Monat innerhalb von 13 Jahren getilgt.

Die Konkurrenz gewinnt

Deutlich wird, dass sich der Beispielkunden mit diesem Konstrukt lediglich eine Zinssicherheit von rund 25.000 Euro ‚erkauft‘. Die fiktive Gegenrechnung ist ernüchternd: Würde dieser gleiche Kunde die 190 Euro Sparrate stattdessen in den bekanntesten Indexfonds, einen ETF auf den MSCI World, investieren und die Rendite der vergangenen 46 Jahre in Höhe von durchschnittlich neun Prozent im Jahr weiterhin kassiert werden, dann wäre der Kontostand in zehn Jahren und sieben Monaten bei 39.606 Euro und damit fast doppelt so hoch. Wäre die jährliche Rendite mit 4,5 Prozent nur halb so groß, wäre der Kontostand immerhin noch bei 30.803 Euro.

Fazit: Unter Berücksichtigung der Ansparphase bis zu einer möglichen Vertragszuteilung mit Auszahlung eines Bauspardarlehens verliert der Bausparvertrag gegenüber dem lukrativen Investmentfonds-Sparplan aktuell in jedem Fall an Bedeutung. Allerdings ist zu berücksichtigen, dass der Vergleich zum Fondssparplan natürlich hinkt und selbst Indexfonds als Aktienfonds stets ein gewisses Risiko bergen. Zudem sind die Ziele und Wünsche sowie die Anlegermentalität zu berücksichtigen, da die Bereitschaft zum individuellen Risiko sehr unterschiedlich ist.

TIPP! Bausparen hat auch eine gewisse psychologische Berechtigung: Wer den späteren Immobilienerwerb im Auge hat, dürfte das Bausparguthaben nicht ohne Not aus dem Vertrag holen, etwa um sich ein neues Auto oder Möbel anzuschaffen. Was bei einem Investmentkonto schon eher der Fall sein könnte. Eine attraktive Variante bieten Bausparverträge zudem dann, wenn sie ohne Ansparphasen vorab sofort in eine Finanzierung eingebunden werden. (siehe Teil 2 – folgt!)

Generell zu beachten ist: Die Höhe der Rückzahlung und auch die Darlehenszinsen sind bei jedem Bausparvertrag unterschiedlich und erfordern einen gewissen Aufwand, um den passenden Tarif herauszufinden.

(Weiterlesen >‘Bausparer‘ unter die Lupe (2) >Vergleichen lohnt! >Hüter der Zinsen)

***FRAGEN? WÜNSCHE? IDEEN? ANREGUNGEN? KRITIK? Zu Vorsorge- und Finanzthemen? Auf geht’s! Die Redaktion und die Experten freuen sich über Feedback und stehen darüber hinaus unverbindlich mit Rat & Tat zur Seite!