Nicht immer sind die Kredite beim Autohändler erste Wahl. Das aktuell niedrige Zinsniveau sollten Käufer und Autobesitzer daher für sich nutzen, um alternative Angebote am Markt zu vergleichen. Auch bereits laufende Verträge können unter die Lupe genommen werden: So haben etwa 3-Wege-Finanzierungen ein Verfallsdatum und müssen nach Ablauf der Laufzeit abgelöst oder aber zu ungünstigen Bedingungen verlängert werden. Unterschiedlichste Anforderungen der Banken und Bonitätsunterschiede machen Vergleiche schwierig für Verbraucher. Unser Check hilft!

08_21

Der Blick auf die monatlichen Belastungen gehört zur soliden Basis der eigenen Vorsorge. Auch die Raten für Kfz-Kredite sollten sich daher im Rahmen halten. Angesichts extrem niedriger Zinsen ist für viele der Autokauf ‚auf Pump‘ eine wirtschaftlich sinnvolle Alternative. Jedoch sind die Autohäuser nicht immer erste Adresse für Käufer. Zwischen weniger als ein und bis zu acht Prozent schwanken die Angebote je nach Fahrzeug, Preis und Finanzierungstyp. Vergleichen lohnt beispielsweise auch dann, wenn Käufer mit Sofortzahlung einen Rabatt beim Händler ergattern können.

Vorsicht versteckte Kosten

Für die Finanzierung arbeiten die Autohändler mit eigenen Banken oder Kooperationsbanken zusammen. Achten sollten Käufer auch auf das Kleingedruckte, denn neben den Zinsen verstecken sich möglicherweise weitere Zahlungen oder ungünstige Bedingungen wie kostenpflichtige vorzeitige Rückzahlungen. Daher ist die dringende Empfehlung, unbedingt neben dem Effektivzins, also dem Zins inklusive aller Kosten, auch auf vertragliche Besonderheiten zu achten. Achtung: Eine oft empfohlene, aber selten sinnvolle Restschuldversicherung ist im Effektzins nicht berücksichtigt.

Ablösen trotz Gebühr

Auch bereits laufende Auto-Kredite sollten überprüft und können bei Bedarf jederzeit abgelöst werden. Beispielsweise mit Blick auf die Endfälligkeit, wenn etwa bei einer 3-Wege-Finanzierung ein Restbetrag entsprechend des Autowertes offen bleibt. Wann lohnt ein Wechsel, wann nicht? Einfach die alten und neuen Zinsen gegeneinander aufrechnen und die Vorfälligkeitsgebühr hinzurechnen, die nach dem Gesetz maximal ein Prozent des vorzeitig getilgten Betrags betragen darf.

Zins mit Bonitätscheck

Bei den Konditionen der Banken und Sparkassen gibt es große Unterschiede am Markt, die Zinsen reichen bei schwacher Bonität bis fast 13 Prozent. Immer mehr Kreditanbieter machen zudem Kredite und Zinssätze abhängig von der Bonität der Antragsteller, weswegen ein pauschaler Vergleich ohne konkrete Anfrage fast unmöglich ist. Zudem sind Selbstständige und Freiberufler von den vermeintlichen Angeboten meist ausgenommen.

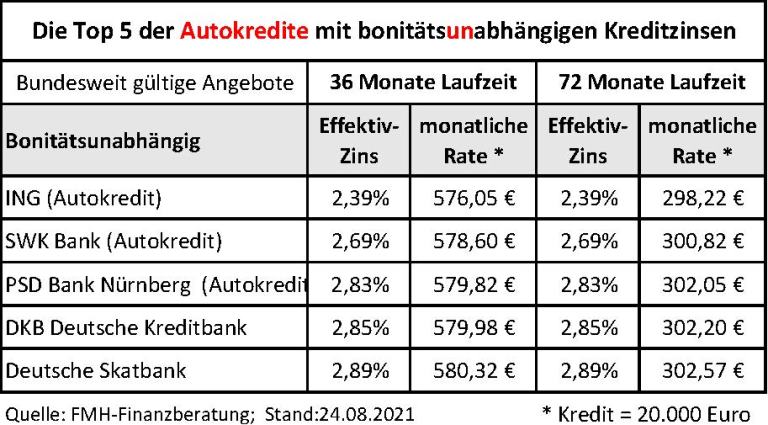

Aktuelle Preisbrecher

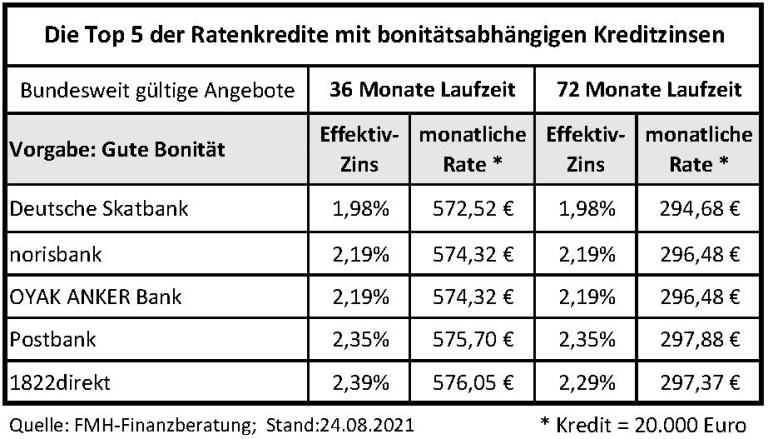

Spezielle Autokredite bieten etwa ING, SWK und PSD Bank Nürnberg. Die aktuell niedrigsten Konditionen beginnen bei 2,39 und 2,69 Prozent Effektivzins für drei bzw. sechs Jahre Laufzeit. Das Beispiel in der Tabelle geht von einem Betrag i.H.v. 20.000 Euro aus. Ein höherer bzw. niedriger Kreditbetrag lässt sich entsprechend errechnen. Preiswerter bekommen Anbieter meist jedoch bonitätsabhängige Finanzierungen: Die Zinsen der fünf günstigsten Banken für allgemeine Ratenkredite bewegen sich bei guter Bonität zwischen 1,98 und 2,39 Prozent inklusive aller Kosten (siehe Tabelle). In die Bonitätsprüfungen fließen die unterschiedlichsten Informationen ein, sie sind von Bank zu Bank komplett unterschiedlich. Alle Kredite können online angefragt werden.

TIPP! Die FMH Finanzberatung empfiehlt generell eher längere Laufzeiten abzuschließen und zusätzliche Gelder stattdessen als Sondertilgung zu investieren. Das lohnt unterm Strich trotz Gebühr und ist deutlich stressfreier als knapp bemessene Monatsraten. Im persönlichen Kontakt bietet FMH gern individuelle Vergleiche. Online stehen zahlreichen Rechner zur Verfügung:

*Der Entscheidungsrechner für den Autokredit verrät Ihnen, wie hoch der Rabatt beim Händler sein müsste, damit sich der Autokredit der Bank eher lohnt als der Händlerkredit.

*Der Ratenkreditvergleich hilft bei der Suche nach dem besten Ratenkredit, ohne von bonitätsabhängigen Schönzahlen in die Irre geführt zu werden.

Nachgefragt bei Max Herbst: Wohin geht der Trend, wie entwickelt sich die Preise, wann steigen die Zinsen? Hier lesen: >Hüter der Zinsen