09_21

Vergleichen lohnt, besonders mit Blick auf eventuell steigende Zinsen: Die Konditionen für Immobilien-Kredite schwanken, wenn auch auf niedrigem Niveau. Die aktuell hohe Inflationsrate schürt Ängste, dass sich die aktuell niedrigen Zinsen bald wieder in die Höhe begeben. Das ergibt unterm Strich Unsicherheiten für Verbraucher, deren Immobilienkredit in ein oder zwei Jahren ausläuft.

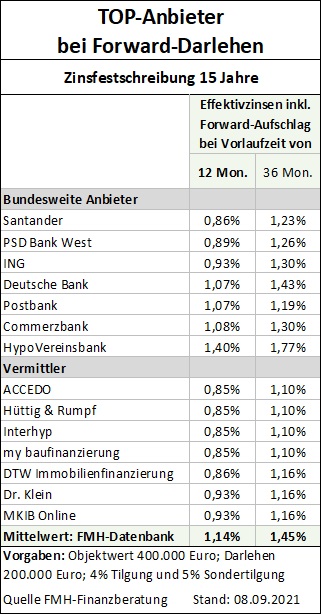

Wer also die momentan niedrigen Zinsen für eine künftig zur Verlängerung anstehende Baufinanzierung nutzen will, wählt eine spezielle Art von Anschlussfinanzierung: Mit sogenannten Forward-Darlehen lassen sich die aktuellen Konditionen jederzeit sichern. Zwischen 0,8 und 1,4 Prozent Effektivzins im Jahr inklusive Aufschlag betragen die aktuellen Top-Konditionen bei Banken und Finanzvermittlern. (siehe Tabelle unten) Für den Kredit schließen Immobilienbesitzer einen neuen Vertrag, dessen Konditionen im Anschluss an den fällig werdenden Vertrag gelten. Für die Finanzierung verlangen die Banken einen Aufschlag, der abhängig ist von der Länge der Vorlaufzeit und monatlich zwischen 0,01 bis 0,3 Prozent beträgt. Generell gilt: Je länger die Vorlaufphase, desto größer der Zinsaufschlag.

Planungssicherheit mit Forward-Darlehen

„Ebenso wie die Zinsen sind auch die Aufschläge niedrig: Die aktuellen Hypothekenzinsen dürfen sich theoretisch für die nächsten drei Jahre um etwa 0,35 Prozentpunkte und mehr verteuern, damit sich die Kosten rentieren – was einem derzeitigen Aufschlag für Forward-Darlehen über 36 Monate entspricht. Bis zu zwei oder drei Jahre im Voraus sind üblich“, unterstreicht Finanzierungsexperte Max Herbst von der FMH Finanzberatung, Frankfurt am Main, „Forward-Darlehen sind eine Wette auf die Zukunft. Zieht die hohe Inflationsrate die Bauzinsen mit nach oben? Wie wirkt sich eine neue Bundesregierung auf die künftige Politik und damit auch auf die Zinspolitik aus? Es gibt viele Fragen und Unsicherheiten, die Einfluss auf die Bauzinsen in den nächsten Jahren haben können, weswegen die Sicherheit einer vorzeitigen Anschlussfinanzierung für viele Kreditnehmer sinnvoll und empfehlenswert ist.“

TIPP! Eine weitere Möglichkeit sind Sondertilgungen, um die Restschuld zu reduzieren und so die Belastungen zu senken. Darüber hinaus können sich Kreditnehmer den Anspruch auf Tilgungsveränderungen in ihren Vertrag einfügen lassen. Meistens ist das drei bis vier Mal innerhalb der Festschreibungszeit möglich.

(Weiterlesen >Hüter der Zinsen)