12_21

Spätestens bis Ende des Jahres müssen Kunden von Banken und Sparkassen ihre Ansprüche aus ungerechtfertigt erhöhten Konto-Gebühren in den vergangenen Jahren sicherheitshalber geltend machen. Diese sollten zudem juristisch haltbar sein. Oliver Renner, Rechtsanwalt und Fachanwalt für Bank- und Kapitalmarktrecht, Stuttgart, erklärt die Gesetzeslage: „Das Schreiben an die Banken reicht allein nicht aus. Es müssen gesetzlich vorgesehene Maßnahmen zur Hemmung der Verjährung unternommen werden.“

Zur Erinnerung: Viele Banken haben in den letzten Jahren unzulässig Gebühren erhoben oder ihre Kontomodelle geändert. Das ergibt die Entscheidung des Bundesgerichtshofs in einem aktuellen Urteil zugunsten der Verbraucherzentralen gegen die Postbank (Az. XI ZR 26/20 vom 27.04.2021). Die Bank hatte ihre Kunden über Änderungen informiert und es als Zustimmung gewertet, wenn Kunden darauf nicht reagiert haben. Fazit des Urteils: Die Klauseln zu Preiserhöhungen und Vertragsanpassungen in den AGB der Postbank sind unwirksam. (Weiterlesen und Musterbrief anfordern >Bankgebühren zurück)

Gebühren zurück

Vom Urteil betroffen sein dürften viele private Bankkunden, die in aller Regel auf Preiserhöhungen ihrer Bank oder Sparkasse nicht protestiert hatten. Betroffene sollten daher auf jeden Fall versuchen, Gebühren zurückzufordern oder auch Vertragsänderungen ggf. rückgängig zu machen. Beispiel: Wer etwa vor Jahren ein seinerzeit kostenloses Konto bei Deutsche Bank24 eröffnet hat, sollte sämtliche Gebühren über mindestens drei Jahre erstattet bekommen.

Ansprüche geltend machen kann sich doppelt lohnen, denn schnell summieren sich die regelmäßigen Konto- und Zusatzgebühren auf mehrere Hundert Euro über gut drei Jahre. Sascha Straub, Referatsleiter Finanzdienstleistungen, Marktbeobachtung und Statistik bei der Verbraucherzentrale Bayern, beobachtet die Entwicklung: „Es ist nicht ausgeschlossen, dass die Ansprüche über die Jahre 2018 hinaus noch weitere Jahre betreffen werden. Vorsichtshalber schalten die Banken daher auf stur und stützen sich zudem auf die ‚Einrede der Verjährung.“

So jedenfalls die Theorie.. Um die Forderungen rechtlich wirksam geltend zu machen und eine mögliche teilweise Verjährung am Jahresende zu vermeiden – sollten Verbraucher jetzt noch tätig werden. Straub erklärt: „Bei weitem nicht alle Banken und Sparkassen zahlen. Erste Musterklagen der Verbraucherzentralen sind jedenfalls bereits in Arbeit. Neben der Einreichung einer eigenen Klage besteht für die Verbraucher die Möglichkeit, kostenfreie Schlichtungsverfahren einzuleiten, um auf diesem Wege eine Hemmung der Verjährung zu erreichen.“

Juristische Keule?

Das wäre beispielsweise die offizielle Schlichtungsstelle der privaten Banken Ombudsmann der privaten Banken (bankenombudsmann.de) oder aber die Ombudsstellen der VR-Banken Ombudsmann – Vereinigte Volksbank Raiffeisenbank eG (vvr-bank.de) oder der Sparkassen Schlichtungsstelle für Sparkassenkunden | Sparkasse.de.

Auf rechtlich konsequentem Wege lässt sich die Verjährung mit Einleitung eines gerichtlichen Mahnverfahrens bzw. einem Mahnbescheid hemmen. Rechtsanwalt Renner gibt zu bedenken: „Mit Blick auf die Schlichtungsstelle müssen zuvor Zulässigkeitsfragen geprüft werden, was individuell von der Bank und dem Verfahren abhängt. Der sicherste Weg ist sicherlich die Klage.“

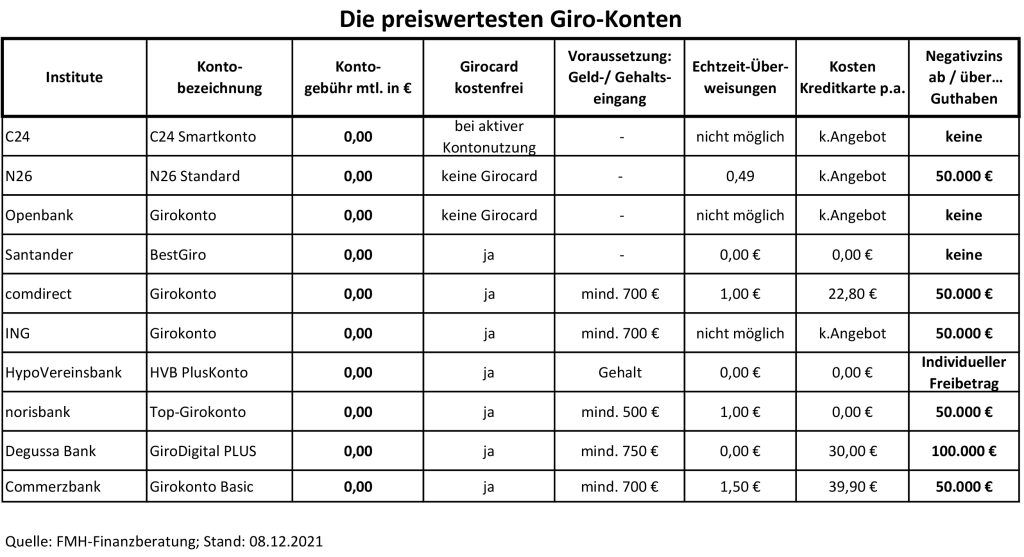

Manchmal lohnt auch ein simpler Bankwechsel. Anbei die aktuell attraktivsten Girokonten in Deutschland – ein Vergleich der FMH-Finanzberatung, Frankfurt am Main:

***FRAGEN? WÜNSCHE? IDEEN? ANREGUNGEN? KRITIK? Zu Vorsorge- und Finanzthemen? Auf geht’s! Die Redaktion und die Experten freuen sich über Feedback und stehen darüber hinaus ganz unverbindlich mit Rat & Tat zur Seite!